Fiscalité du sponsoring : guide complet 2026 pour athlètes et sportifs (BNC, TVA, charges sociales, international)

Le sponsoring constitue aujourd'hui la première source de revenus de l'immense majorité des athlètes français, qu'il s'agisse d'un équipementier en trail, d'une marque de nutrition en triathlon, d'une dotation matérielle en cyclisme ou d'un partenariat numéraire en sports collectifs. Pour autant, la fiscalité du sponsoring reste l'un des sujets les plus compliqués à maîtriser par les sportifs : confusion entre sponsoring et mécénat, qualification BIC ou BNC mal arbitrée, dotations en nature non déclarées, oubli de la TVA, retenues à la source non récupérées à l'étranger. Les conséquences peuvent être lourdes : redressement fiscal, pénalités URSSAF, perte du bénéfice de la franchise en base.

Ce guide expose, étape par étape, le régime fiscal applicable aux revenus de sponsoring perçus par un athlète résident fiscal français en 2026. Il détaille les régimes d'imposition possibles (micro-BNC, déclaration contrôlée, BIC, traitements et salaires), le traitement de la TVA, les charges sociales, la fiscalité du sponsor côté entreprise, ainsi que les règles applicables aux contrats internationaux et au prize money. Un tableau comparatif et une FAQ ferment l'article pour répondre directement aux questions les plus fréquentes des sportifs professionnels.

Qu'est-ce que le sponsoring sportif et comment le qualifier fiscalement

Définition juridique du sponsoring (ou parrainage)

Le sponsoring, également appelé parrainage en droit français, est défini "comme un soutien matériel apporté à une manifestation, une personne, à un produit ou à une organisation en vue d'en retirer un bénéfice direct." (Arrêté du 6 janvier 1989 relatif à la terminologie économique et financière).

Le Code général des impôts (CGI) encadre son traitement fiscal et l’assimile à une opération à caractère commercial. Le sponsor verse une contrepartie financière ou en nature à l'athlète, en échange d'une visibilité publicitaire identifiable : logo sur la tenue, mentions sur les réseaux sociaux, participation à des opérations marketing, droits à l'image. La logique est celle d'un échange équilibré, prestation contre rémunération, et non d'un don.

Sponsoring et mécénat : deux régimes fiscaux distincts

Beaucoup confondent sponsoring et mécénat, alors que les deux relèvent de régimes fiscaux opposés.

Le mécénat, prévu à l'article 238 bis du CGI, est un soutien gratuit ou a très faible contrepartie, versé à un organisme d'intérêt général.

Côté entreprise, il ouvre droit à une réduction d'impôt de 60 % du don, dans la limite de 2 millions d'euros de versements annuels, puis de 40 % au-delà de ce seuil. La limite est fixée à 20.000 euros par an ou 0,5% du montant du chiffre d’affaire HT si ce montant est plus élevé (art. 238 bis CGI).

Côté particulier, la réduction est de 66 % dans la limite de 20% du revenu imposable (art. 200 CGI).

Le sponsoring, en revanche, est une charge d'exploitation déductible du résultat fiscal, mais ne donne pas droit à réduction d'impôt. Un athlète individuel ne peut, en principe, pas recevoir de mécénat (sauf via une structure d'intérêt général comme une association sportive).

Sponsoring en numéraire et dotation en nature : même fiscalité

L'administration fiscale considère qu'une dotation en nature (chaussures, textile, vélo, gels énergétiques, séjours, prestations de coaching) constitue un revenu imposable au même titre qu'un versement en numéraire. La valorisation retenue est la valeur marchande, qui doit être mentionnée dans le contrat de sponsoring. Omettre ces dotations dans sa déclaration fiscale expose à un redressement, à la majoration de 40 % en cas de manquement délibéré et aux cotisations sociales correspondantes.

BNC ou BIC : la qualification dépend de l'activité

La majorité des revenus de sponsoring perçus par un athlète relèvent de la catégorie des Bénéfices Non Commerciaux (BNC). Cette qualification s'applique lorsque le sponsoring est directement lié à l'activité sportive elle-même (performance, image personnelle, présence en compétition).

À l'inverse, une qualification en Bénéfices Industriels et Commerciaux (BIC) s'impose lorsque l'athlète est sollicité pour son image (forte notoriété par exemple) et non plus pour sa performance : vente de produits dérivés, organisation d'événements, exploitation commerciale d'une marque déposée.

Lorsqu'un athlète est par ailleurs salarié de son club, les sommes versées par le club au titre du contrat de travail ne relèvent ni du BNC ni du BIC mais des traitements et salaires.

La fiscalité du sponsoring pour l'athlète : régimes d'imposition en 2026

Le micro-BNC : régime de la majorité des athlètes amateurs et émergents

Le régime micro-BNC s'applique de plein droit lorsque les recettes annuelles de sponsoring n'excèdent pas 77 700 € pour les revenus 2025, seuil porté à 83 600 € pour les revenus perçus en 2026.

Il offre une grande simplicité : aucune comptabilité commerciale n'est requise, seule la tenue d'un livre des recettes est obligatoire. L'administration applique automatiquement un abattement forfaitaire de 34 % pour frais professionnels, et le bénéfice imposable correspond donc à 66 % des recettes encaissées. Le micro-BNC est compatible avec le statut d'auto-entrepreneur, qui ajoute le versement libératoire éventuel de l'impôt sur le revenu (option à 2,2 % des recettes pour les BNC libéraux) et un règlement simplifié des cotisations sociales.

La déclaration contrôlée : régime des revenus élevés ou des charges élevées

La déclaration contrôlée (régime réel BNC) devient obligatoire en cas de dépassement du seuil micro-BNC pendant deux années consécutives (83 600 € pour les revenus 2026).

Elle peut également être choisie sur option, même en dessous du seuil, lorsque les charges réelles dépassent l'abattement forfaitaire de 34 %. Ce régime exige la tenue d'une comptabilité de trésorerie complète, l'adhésion recommandée à une Association de Gestion Agréée (AGA) ou à un Organisme Mixte de Gestion Agréée (OMGA), et la déclaration 2035.

Pour un athlète disposant d'un volume important de frais (déplacements internationaux, encadrement médical et paramédical, matériel haut de gamme, agent), la déclaration contrôlée permet de réduire significativement le bénéfice imposable.

Le BIC pour activités commerciales accessoires

Lorsque l'athlète vend ses propres produits dérivés (textiles avec sa propre marque, ouvrages, plans d'entraînement en boutique en ligne), il bascule sur l'activité commerciale relevant des BIC.

Le micro-BIC s'applique, pour les revenus 2026, sous 203 100 € pour les ventes de marchandises et 83 600 € pour les prestations de services BIC (les seuils 2025 étaient respectivement de 188 700 € et 77 700 €). L'abattement forfaitaire est de 71 % (ventes) ou 50 % (services). Au-delà, le régime réel simplifié ou normal s'applique.

Cette mixité BIC/BNC justifie souvent le passage en société (EURL, SASU) lorsque les deux flux deviennent significatifs.

Le sportif salarié : régime des traitements et salaires

Lorsqu'un athlète est salarié de son club, de sa fédération ou d'une société dédiée à son exploitation commerciale (SASU dont il est président rémunéré), les sommes perçues à ce titre relèvent des traitements et salaires (TS). Elles sont imposées après abattement forfaitaire de 10 % (ou frais réels) et soumises à cotisations sociales du régime général.

Le sponsoring versé par un tiers à l'athlète personne physique reste, lui, dans la catégorie des BNC, sauf si le club agit comme employeur unique au titre d'un contrat de travail global incluant les contreparties de sponsoring.

Imposition des dotations en nature : valorisation et déclaration

Une dotation en nature doit être valorisée à son prix marchand TTC tel qu'il figure dans le contrat de sponsoring. Cette valeur intègre le bénéfice imposable au même titre qu'un encaissement en numéraire. Lorsque l'athlète est en franchise en base de TVA, la valorisation se fait TTC.

Lorsqu'il est assujetti à la TVA, une question délicate se pose : la dotation en nature doit alors être facturée HT, et la TVA correspondante doit être déclarée et reversée. En pratique, la plupart des contrats équipementiers indiquent la valeur TTC et précisent que la marque reste responsable de l'incidence TVA. Une lecture attentive du contrat est nécessaire.

TVA et sponsoring : régime applicable en 2026

Le sponsoring est une prestation de services soumise à TVA 20 %

La prestation de sponsoring constitue, au sens de l'article 256 du CGI, une prestation de services soumise au taux normal de TVA de 20 %. L'athlète facture donc, en principe, sa prestation avec TVA. Le sponsor assujetti à la TVA récupère cette TVA, à condition que le contrat soit conclu dans l'intérêt direct de son exploitation et que la facturation respecte les mentions obligatoires (numéro de TVA intracommunautaire, taux, base, montant de TVA).

La franchise en base de TVA : seuils 2026

L'athlète peut bénéficier de la franchise en base de TVA tant que son chiffre d'affaires HT de l'année civile précédente ne dépasse pas 37 500 € pour les prestations de services (seuil maintenu en 2026 après l'abandon de la réforme de seuil unique à 25 000 €, loi du 3 novembre 2025).

Un seuil majoré de 41 250 € s'applique au cours de l'année en cours : son franchissement entraîne la perte de la franchise dès le premier jour du mois de dépassement.

En franchise en base, l'athlète facture en HT, sans TVA, et porte la mention « TVA non applicable, art. 293 B du CGI ». Il ne peut pas, en contrepartie, déduire la TVA sur ses achats professionnels.

Le sponsoring international : autoliquidation et exonération

Lorsqu'un athlète facture une prestation de sponsoring à un sponsor établi dans un autre État membre de l'Union européenne, le mécanisme de l'autoliquidation s'applique (article 283-2 du CGI). La facture est émise sans TVA française, avec la mention « Autoliquidation, art. 283-2 CGI » et le numéro de TVA intracommunautaire du sponsor. La TVA est due par le sponsor dans son pays. Pour un sponsor hors UE, la prestation est en principe située hors du champ de la TVA française et facturée sans TVA, avec la mention « TVA non applicable, prestation située hors UE ».

Facturation : mentions obligatoires et délais

Toute facture de sponsoring émise par un athlète doit comporter : la date d'émission, le numéro de facture séquentiel, l'identité complète de l'émetteur (nom, adresse, numéro SIRET, numéro de TVA), l'identité du sponsor, la description précise de la prestation (catégorie, période, contreparties), le prix HT, le taux et le montant de TVA, le prix TTC, les conditions de règlement et la date d'échéance.

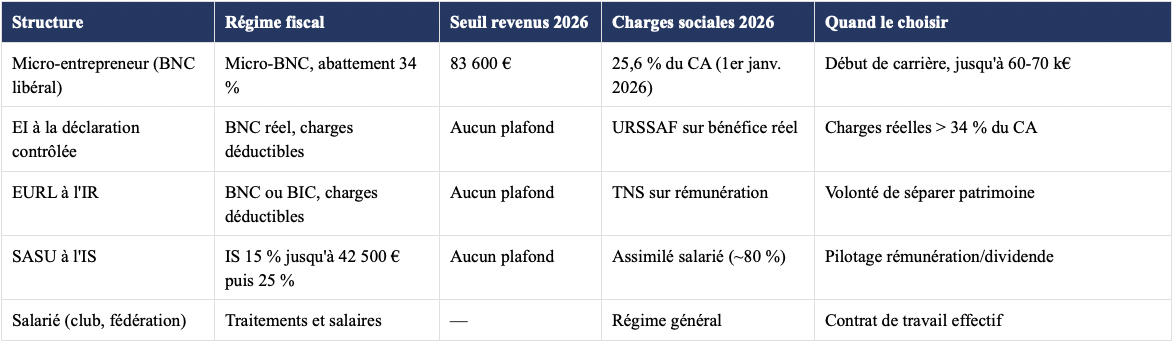

Tableau récapitulatif : régimes fiscaux du sponsoring selon la structure

Ce tableau présente les régimes les plus couramment retenus en 2026. Le choix optimal dépend du chiffre d'affaires, du niveau de charges réelles, de la volonté de capitaliser dans une structure dédiée et de la stratégie de protection sociale. Une consultation auprès d'un expert-comptable spécialisé en fiscalité du sport est recommandée dès lors que les revenus annuels dépassent 40 000 €.

Fiscalité du sponsoring côté entreprise sponsor

Charge déductible du résultat fiscal

Pour l'entreprise sponsor, la dépense de sponsoring est intégralement déductible du résultat fiscal, sur le fondement de l'article 39-1-7° du CGI. Trois conditions doivent être réunies : la dépense doit être engagée dans l'intérêt direct de l'exploitation, le montant doit être proportionné aux contreparties effectivement reçues, et l'identification de la marque doit être réelle (logo visible, mention reproduite, retombées presse documentées). L'absence de proportionnalité ou de visibilité réelle peut conduire l'administration à requalifier tout ou partie de la dépense en libéralité, donc non déductible.

Sponsoring vs mécénat : impact sur l'impôt sur les sociétés

Pour un sponsor soumis à l'impôt sur les sociétés (IS), une dépense de sponsoring de 10 000 € HT générera une charge du même montant déductible du résultat fiscal.

Une même somme versée à un organisme d'intérêt général sous forme de mécénat (sans contrepartie significative) générerait une réduction d'impôt de 6 000 € (60 % de 10 000 €, dans la limite annuelle de 20.000 euros par an ou 0,5% du montant du chiffre d’affaire HT si ce montant est plus élevé (art. 238 bis CGI) et ce, jusqu’à 2 M€ de versements, soit un coût net de 4 000 €. La réduction est ramenée à 40 % au-delà de 2 M€ de dons annuels. Le mécénat est donc plus avantageux pour le donateur, mais ne profite à l'athlète personne physique que si la somme transite par une structure éligible (association, fondation d'entreprise, fonds de dotation).

TVA déductible pour le sponsor

La TVA acquittée par le sponsor sur la facture de sponsoring est intégralement déductible, dès lors que le sponsor est lui-même assujetti à la TVA et que la prestation est utilisée pour les besoins de ses opérations taxables. Cette déductibilité réduit le coût réel du sponsoring : sur une facture de 12 000 € TTC, le coût net pour un sponsor est de 10.000€, la TVA de 2 000 € étant récupérée.

Charges sociales et cotisations sur les revenus de sponsoring

Régime social du micro-entrepreneur

L'athlète micro-entrepreneur acquitte des cotisations sociales forfaitaires calculées en pourcentage du chiffre d'affaires encaissé, sans abattement. Au 1er janvier 2026, le taux pour les BNC libéraux affiliés au régime général (catégorie « autres prestations de services ») passe à 25,6 % (source URSSAF, évolution liée au renforcement de la retraite complémentaire). À ce taux s'ajoute la contribution à la formation professionnelle (0,2 %) et, le cas échéant, le versement libératoire de l'impôt sur le revenu (2,2 % pour les BNC libéraux). Ces cotisations couvrent l'assurance maladie-maternité, la retraite de base et complémentaire, l'invalidité-décès et les allocations familiales. La protection sociale reste limitée : indemnités journalières maladie soumises à un délai de carence et à des conditions de revenus minimum, retraite calculée à partir d'un chiffre d'affaires minimum.

Régime social de l'entreprise individuelle à la déclaration contrôlée

L'athlète en entreprise individuelle au régime réel BNC est affilié au régime social des travailleurs indépendants. Les cotisations sont calculées sur le bénéfice fiscal réel, avec un taux global compris entre 35 % et 45 % selon les tranches. Une cotisation minimale est due en début d'activité (autour de 1 200 € par an). Ce régime offre une meilleure protection que la micro, notamment en matière d'indemnités journalières.

Régime social du sportif salarié et du président de SASU

Le sportif salarié relève du régime général de la Sécurité sociale, avec cotisations partagées entre l'employeur (environ 42 %) et le salarié (environ 22 %). Le président de SASU est assimilé salarié : il ne cotise pas s'il ne se rémunère pas, mais sa rémunération supporte les cotisations du régime général à hauteur d'environ 80 %. Ce statut offre une protection sociale étendue et la possibilité de cumuler revenus salariés et dividendes, ces derniers n'étant pas soumis aux cotisations sociales mais à la flat tax de 31,4 % (PFU).

Optimisation fiscale du sponsoring : leviers légaux en 2026

Choisir la structure adaptée à son volume de revenus

Le premier levier d'optimisation reste le choix de la structure. En deçà de 30 000 € de chiffre d'affaires annuel, la micro-entreprise reste pertinente. Entre 30 000 € et 80 000 €, l'entreprise individuelle à la déclaration contrôlée devient avantageuse dès que les charges réelles excèdent 34 % du CA. Au-delà de 80 000 €, la création d'une SASU à l'IS permet de piloter la rémunération versée à l'athlète, de capitaliser dans la société (réserves) et d'organiser une distribution de dividendes maîtrisée. Le passage en société justifie également d'un patrimoine professionnel distinct et d'une meilleure transmission en cas de reconversion.

Couplage sponsoring et droit à l'image

Le contrat de sponsoring intègre presque toujours une cession de droits à l'image. La facturation séparée de ces deux prestations, lorsque le contrat le permet, ouvre des possibilités d'optimisation. Les revenus tirés de la cession des droits à l'image peuvent être logés dans une société dédiée (souvent une SASU ou une SAS), qui en assure l'exploitation commerciale et capitalise les revenus à l'IS (15 % jusqu'à 42 500 € de bénéfice, puis 25 %). L'athlète touche en revanche directement la prestation sportive et la rémunération de la performance.

Provisions et constitution d'une épargne fiscalement avantageuse

Plusieurs dispositifs permettent à l'athlète de constituer une épargne défiscalisée. Le PER individuel (Plan d'Épargne Retraite) déduit les versements du revenu imposable, dans la limite de 10 % des revenus d'activité professionnelle, plafonnés à huit fois le PASS.

Le PEA et le PEA-PME offrent une exonération d'impôt sur les plus-values après 5 ans de détention.

Enfin, le contrat de capitalisation et l'assurance-vie permettent de structurer un patrimoine de long terme dans une logique de reconversion.

Étalement et carry-back

L'athlète à la déclaration contrôlée peut, en cas de bénéfice exceptionnel (signature de gros contrat, prime de victoire majeure), demander l'étalement de l'imposition sur plusieurs années dans certaines conditions, ou activer le mécanisme du carry-back en société.

Ces dispositifs techniques justifient l'accompagnement d'un expert-comptable spécialisé. Pour les athlètes de haut niveau dont les revenus fluctuent fortement d'une saison à l'autre, l'étalement reste un outil sous-utilisé en France.

Sponsoring international et fiscalité : retenue à la source et conventions

Le principe de la retenue à la source dans le pays source

Lorsqu'un athlète résident fiscal français perçoit une rémunération de sponsoring ou un prize money à l'étranger, le pays de la source applique fréquemment une retenue à la source. Aux États-Unis, la retenue atteint 30 % sur les revenus de source américaine (ramenée à 0 % ou 15 % selon la convention fiscale franco-américaine, sur production du formulaire W-8BEN). En Espagne, la retenue est de 24 %. En Suisse, elle varie selon les cantons. Ces retenues s'appliquent même en l'absence d'établissement stable de l'athlète dans le pays source.

Les conventions fiscales internationales et l'article 17 du modèle OCDE

L'article 17 du modèle de convention fiscale OCDE, repris par la quasi-totalité des conventions bilatérales signées par la France, prévoit que les revenus des artistes et sportifs sont imposables dans l'État où se déroule la performance. Cette règle déroge au principe général qui rattache l'imposition à l'État de résidence. Concrètement, un trailer français participant à une étape UTMB World Series aux États-Unis verra ses primes imposées aux États-Unis, puis bénéficiera en France d'un crédit d'impôt égal à l'impôt français correspondant pour éviter la double imposition.

Récupération du crédit d'impôt étranger en France

La récupération du crédit d'impôt étranger s'effectue via la déclaration 2047 (Revenus encaissés à l'étranger) annexée à la déclaration 2042. L'athlète y mentionne le revenu brut perçu à l'étranger, l'impôt prélevé à la source et la convention fiscale applicable. Le crédit d'impôt s'impute sur l'impôt français. La conservation des justificatifs (attestations de retenue, contrats, virements bancaires) reste indispensable en cas de contrôle. Faute de production des justificatifs, le crédit d'impôt peut être refusé et l'athlète subir une double imposition de fait.

Le cas particulier du prize money

Le prize money perçu à l'étranger relève également de l'article 17 du modèle OCDE. Pour les disciplines à fort prize money international (triathlon Ironman, trail UTMB, cyclisme professionnel, tennis, golf), la gestion de la retenue à la source représente un enjeu financier majeur. Certaines fédérations internationales (ITU, World Triathlon, IRONMAN) appliquent la retenue directement avant versement. D'autres laissent l'athlète gérer lui-même la fiscalité locale. Un suivi rigoureux des contrats, des règlements et des justificatifs conditionne la récupération du crédit d'impôt en France.

Obligations déclaratives de l'athlète sponsorisé

La déclaration de revenus 2042 et l'annexe 2042-C-PRO

L'athlète déclare ses revenus de sponsoring sur l'annexe 2042-C-PRO de la déclaration de revenus 2042. Selon le régime, il porte les montants en cases « micro-BNC » (5HQ-5JQ-5KQ) ou « déclaration contrôlée » (5QC-5RC-5SC). Les dotations en nature sont à intégrer dans le chiffre d'affaires déclaré pour leur valeur TTC. La déclaration est obligatoire même en l'absence de bénéfice (perte fiscale reportable sur 6 ans en BNC déclaration contrôlée).

La déclaration de TVA mensuelle, trimestrielle ou annuelle

L'athlète assujetti à la TVA dépose ses déclarations CA3 selon une périodicité fonction de son chiffre d'affaires : mensuelle au-delà de certains seuils, trimestrielle pour la plupart, ou annuelle (CA12) en régime simplifié. La déclaration s'effectue exclusivement par voie dématérialisée via le compte professionnel impots.gouv.fr.

Les déclarations sociales URSSAF

L'athlète micro-entrepreneur déclare son chiffre d'affaires mensuellement ou trimestriellement sur autoentrepreneur.urssaf.fr, et acquitte ses cotisations dans la foulée. L'athlète à la déclaration contrôlée transmet sa Déclaration Sociale des Indépendants (DSI), intégrée depuis 2021 à la déclaration de revenus, qui sert de base au calcul des cotisations sociales. Un défaut de DSI entraîne une taxation d'office sur des bases majorées.

Les pièges fiscaux les plus fréquents dans le sponsoring sportif

Ne pas déclarer les dotations en nature en pensant qu'elles n'entrent pas dans le chiffre d'affaires.

Confondre sponsoring et mécénat dans la rédaction du contrat, ce qui peut entraîner la requalification fiscale du flux.

Franchir le seuil de la franchise en base de TVA sans déclencher l'assujettissement, exposant à un rappel de TVA sur 3 ans.

Omettre la mention « TVA non applicable, art. 293 B du CGI » ou « Autoliquidation, art. 283-2 CGI » sur les factures concernées.

Oublier de déclarer le prize money étranger, alors même que la retenue à la source a été prélevée.

Ne pas conserver les attestations de retenue à la source étrangère, rendant impossible la récupération du crédit d'impôt.

Choisir le mauvais régime (micro vs réel) faute d'avoir simulé le bénéfice imposable selon les deux options.

Sous-estimer les cotisations sociales appelées en N+1 après le passage à la déclaration contrôlée.

Mélanger les comptes personnels et professionnels.

Ne pas anticiper l'incidence fiscale en cas de signature d'un contrat pluriannuel avec prime à la signature versée en année N.

FAQ — Fiscalité du sponsoring (questions fréquentes des athlètes)

Le sponsoring matériel est-il imposable ?

Oui. Toute dotation en nature (chaussures, vélo, textile, nutrition, séjour) constitue un revenu imposable, valorisé à son prix marchand TTC tel qu'indiqué dans le contrat. Ne pas la déclarer expose à un redressement et à des pénalités.

Faut-il facturer la TVA sur un contrat de sponsoring ?

Oui, dès lors que l'athlète n'est pas en franchise en base. Le taux applicable est de 20 %. En franchise en base (CA HT inférieur à 37 500 € pour les prestations de services en 2026, seuil maintenu après l'abandon de la réforme du seuil unique à 25 000 €), l'athlète facture sans TVA avec la mention de l'article 293 B du CGI. Le seuil majoré de 41 250 € en cours d'année entraîne sortie immédiate du régime.

Un athlète peut-il être bénéficiaire d'un mécénat ?

Non, en principe. Le mécénat profite à des organismes d'intérêt général (associations, fondations). Un athlète personne physique reçoit du sponsoring, et non du mécénat. Une association sportive dont l'athlète est membre peut, elle, recevoir un mécénat.

Quel régime choisir entre micro-BNC et déclaration contrôlée ?

La règle pratique : si les charges réelles dépassent 34 % du chiffre d'affaires, la déclaration contrôlée est plus avantageuse. En deçà, le micro-BNC (jusqu'à 83 600 € de recettes annuelles pour les revenus 2026) offre simplicité et abattement automatique.

Comment éviter la double imposition sur un prize money étranger ?

Conserver l'attestation de retenue à la source du pays source, et déclarer le revenu sur la 2047. L'impôt français est réduit d'un crédit d'impôt égal au montant prélevé à l'étranger, dans la limite de l'impôt français correspondant.

Le sponsoring d'un athlète mineur est-il taxé différemment ?

Un athlète mineur perçoit son sponsoring via le foyer fiscal de ses représentants légaux. Les revenus sont rattachés à ce foyer ou peuvent faire l'objet d'une imposition séparée selon l'option exercée. Une attention particulière doit être portée à l'autorisation parentale pour l'utilisation de l'image.

Quelles dépenses peut-on déduire en BNC déclaration contrôlée ?

Toutes les dépenses engagées dans l'intérêt de l'activité : équipement sportif, déplacements (compétitions, stages), encadrement médical et paramédical, agent, communication, hébergement, formation, cotisations professionnelles, frais d'expert-comptable, primes d'assurance professionnelle, amortissement du matériel.

Quand passer en société (SASU ou EURL) ?

Le passage en société se justifie généralement à partir de 80 000 à 100 000 € de chiffre d'affaires annuel, ou lorsque l'athlète souhaite séparer son patrimoine personnel, capitaliser dans la structure ou organiser une transmission. La SASU permet une grande souplesse de pilotage entre rémunération et dividendes.

Le sponsor peut-il déduire à 100 % la somme versée à l'athlète ?

Oui, à condition que la dépense soit proportionnée aux contreparties reçues, engagée dans l'intérêt de l'exploitation, et que la marque soit effectivement identifiable. Une visibilité réelle, documentée (photos, retombées presse, données d'audience), conditionne la déductibilité fiscale.

Sécuriser sa fiscalité de sponsoring avec Outsite consulting

La fiscalité du sponsoring concentre les enjeux les plus techniques de la carrière d'un athlète : choix de la structure, gestion de la TVA, anticipation des cotisations sociales, optimisation internationale, articulation avec le droit à l'image. Une erreur d'aiguillage à l'entrée d'une saison se paye souvent deux ans plus tard, lors d'un contrôle fiscal ou d'un appel URSSAF non anticipé. Outsite consulting accompagne les athlètes français dans la sécurisation et l'optimisation de leur fiscalité de sponsoring : audit du contrat, choix du régime, mise en place de la facturation, gestion de la TVA intracommunautaire, suivi du prize money international et accompagnement vers la société quand le volume le justifie.

La prise de rendez-vous initiale, gratuite et confidentielle, permet d'établir un diagnostic personnalisé en moins de 60 minutes. Outsite consulting intervient sur l'ensemble du parcours, depuis le premier contrat de sponsoring jusqu'à la structuration patrimoniale du sportif de haut niveau.

Contact : prendre rendez-vous sur outsite-consulting.fr — accompagnement disponible en France métropolitaine, dans les outre-mer et auprès des athlètes français expatriés.