Frais professionnels déductibles de l'athlète : régime BNC, liste complète et fiscalité

Un athlète qui vit de sa pratique engage chaque année des dépenses considérables : matériel, déplacements sur les compétitions, stages en altitude, honoraires d'entraîneur, soins de récupération, cotisations et assurances.

Pourtant, une large majorité de sportifs indépendants ignore qu'une partie substantielle de ces dépenses peut venir en déduction du revenu imposable, à condition de relever du bon régime fiscal et de conserver les justificatifs adéquats.

La différence entre un athlète bien conseillé et un athlète mal informé se chiffre souvent en plusieurs milliers d'euros d'impôt et de cotisations par saison.

La question des frais professionnels commence en amont, par le choix entre le régime micro-BNC et la déclaration contrôlée, un arbitrage qui détermine la déductibilité des frais.

Elle se poursuit par une bonne connaissance des dépenses admises, des règles d'amortissement du matériel coûteux, et des obligations de preuve. Cet article expose la méthode complète pour que le sportif optimise ses charges.

1. Pourquoi les frais professionnels sont le premier levier fiscal de l'athlète

Le sportif qui perçoit des primes, des dotations, des revenus de sponsoring ou des cachets exerce, sur le plan fiscal, une activité non commerciale. Ses revenus relèvent en principe de la catégorie des bénéfices non commerciaux (BNC).

Or, en BNC, l'impôt et une part des cotisations sociales sont assis non pas sur les recettes brutes, mais sur le bénéfice, c'est-à-dire sur les recettes diminuées des charges engagées pour l'activité. Chaque euro de frais correctement déduit réduit donc mécaniquement l'assiette imposable.

Ce mécanisme est d'autant plus important que la carrière sportive est courte et à revenus irréguliers. Une saison peut concentrer une forte prime ou un contrat de sponsoring ponctuel, propulsant l'athlète dans une tranche d'imposition élevée.

La déduction rigoureuse des frais permet de lisser cette pression fiscale et de préserver une trésorerie précieuse pour financer la préparation de la saison suivante. Négliger ce levier revient à payer un impôt sur des sommes qui ont, en réalité, déjà été dépensées pour produire la performance.

2. Micro-BNC ou déclaration contrôlée : le choix qui commande tout

Avant même de dresser la liste de ses frais, l'athlète doit comprendre une règle fondamentale : la déduction des frais réels n'est possible que sous le régime de la déclaration contrôlée. Le régime micro-BNC, plus simple, ne permet aucune déduction de frais réels ; il applique un abattement forfaitaire censé couvrir l'ensemble des charges.

2.1 Le régime micro-BNC : simplicité contre forfait

Le micro-BNC s'applique de plein droit tant que les recettes annuelles ne dépassent pas le seuil revalorisé par la loi de finances pour 2026, soit 83 600 € (seuil applicable aux revenus 2026, 2027 et 2028, contre 77 700 € auparavant). Sous ce régime, l'administration applique automatiquement un abattement forfaitaire de 34 % sur les recettes, avec un minimum de 305 €. Cet abattement est réputé représenter la totalité des frais professionnels : il n'est donc pas possible de déduire une seule dépense réelle en plus. Le micro-BNC est avantageux uniquement lorsque les frais réels de l'athlète sont inférieurs à 34 % de ses recettes.

2.2 La déclaration contrôlée : la porte des frais réels

Dès que les frais réels dépassent 34 % des recettes, ce qui est fréquent chez le sportif, dont le matériel, les déplacements et l'encadrement pèsent lourd, la déclaration contrôlée devient plus favorable.

Ce régime, matérialisé par la déclaration n° 2035, permet de déduire l'intégralité des charges effectivement engagées et d'amortir le matériel durable. Il s'applique de plein droit au-delà du seuil, mais peut aussi être choisi sur option, même en dessous du seuil, précisément pour bénéficier de la déduction des frais réels.

L'option pour la déclaration contrôlée se formule auprès de l'administration ; elle engage l'athlète pour une durée minimale et suppose la tenue d'une comptabilité de trésorerie (registre des recettes, registre des achats et des dépenses, registre des immobilisations).

L'adhésion à une association de gestion agréée ou le recours à un expert-comptable spécialisé sécurise l'ensemble et évite les majorations.

3. Les trois conditions de déductibilité d'une dépense

Sous la déclaration contrôlée, toute dépense n'est pas déductible pour autant. Trois conditions cumulatives doivent être réunies, et c'est leur respect qui distingue une optimisation solide d'un risque de redressement.

La dépense doit être engagée dans l'intérêt direct de l'activité sportive. Une charge exclusivement personnelle n'est jamais déductible ; une charge mixte n'est déductible qu'au prorata de son usage professionnel.

La dépense doit être effective et justifiée. Chaque frais doit correspondre à une sortie réelle de trésorerie et être appuyé d'une pièce probante (facture, note, ticket nominatif) conservée pendant la durée légale.

La dépense doit être comptabilisée sur l'exercice au cours duquel elle est payée. La comptabilité BNC fonctionne en trésorerie : c'est la date de paiement, non la date de facture, qui rattache la charge à l'exercice.

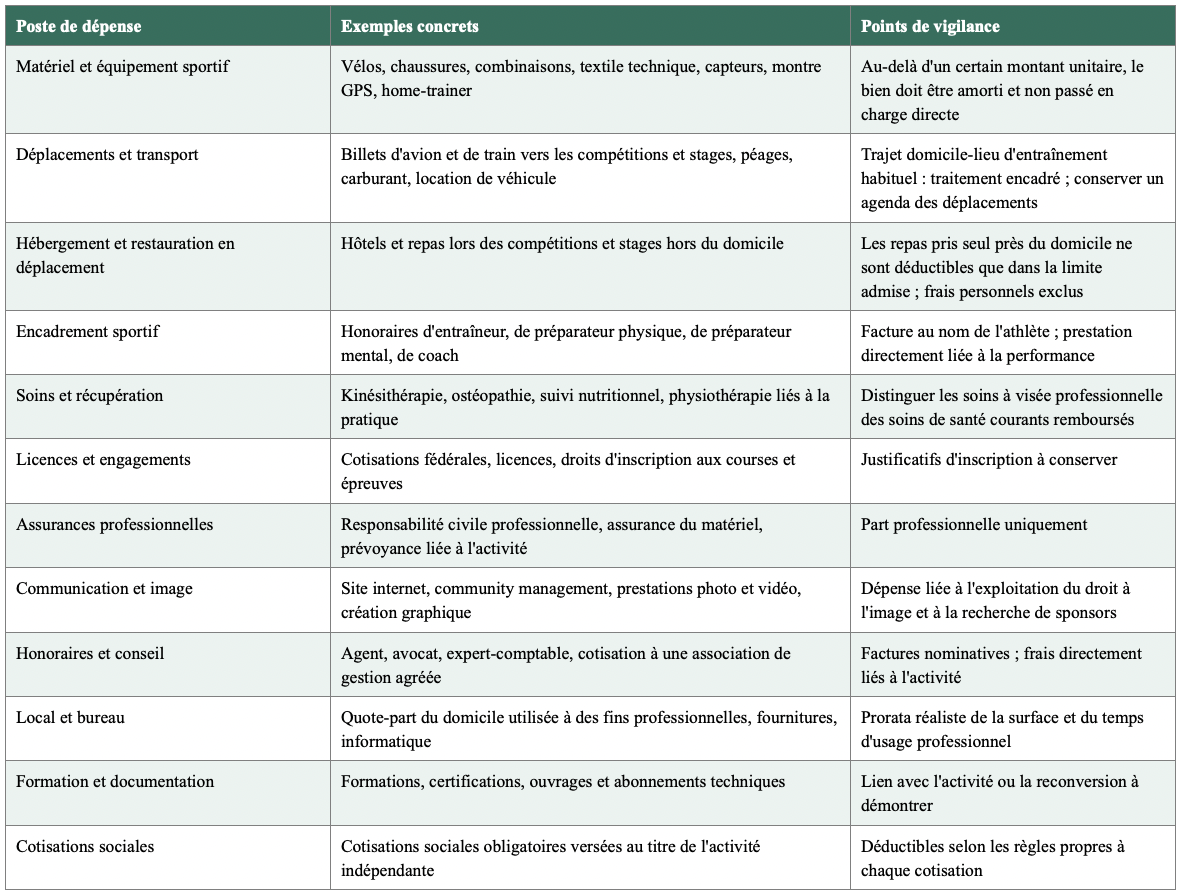

4. La liste complète des frais déductibles de l'athlète

Le tableau suivant recense les principaux postes de charges qu'un sportif de haut niveau peut légitimement déduire sous la déclaration contrôlée. Chaque poste suppose un lien avéré avec la production des revenus sportifs et la conservation des justificatifs.

5. L'amortissement du matériel durable

Tout le matériel n'est pas déductible immédiatement. Les biens dont la durée d'utilisation dépasse un an et dont la valeur excède un seuil unitaire fixé par l'administration ne sont pas passés en charge sur une seule année : ils sont inscrits à l'actif et amortis, c'est-à-dire déduits par fractions étalées sur leur durée d'usage normale. Un vélo de contre-la-montre haut de gamme, un véhicule, un ordinateur ou un ensemble d'électronique d'entraînement relèvent typiquement de ce mécanisme.

L'amortissement présente un double intérêt : il lisse la déduction sur plusieurs exercices, ce qui est cohérent avec l'usage réel du bien, et il permet de déduire des biens de forte valeur qui ne pourraient pas être passés en charge en une fois. Lorsqu'un bien est utilisé à la fois à titre professionnel et personnel, seule la fraction professionnelle est amortissable. La tenue d'un registre des immobilisations est obligatoire sous la déclaration contrôlée et conditionne la validité de ces déductions.

6. Les cas particuliers sensibles

6.1 Le véhicule : barème kilométrique ou frais réels

Le véhicule utilisé pour les déplacements professionnels peut être déduit de deux manières.

La première consiste à appliquer le barème kilométrique publié chaque année par l'administration, qui couvre forfaitairement le carburant, l'entretien, l'assurance et la dépréciation en fonction des kilomètres professionnels parcourus et de la puissance du véhicule.

La seconde consiste à déduire les frais réels du véhicule et à l'amortir, ce qui suppose une comptabilisation précise. Le choix se fait pour l'année entière et doit être cohérent d'un exercice à l'autre. Dans tous les cas, un carnet de bord distinguant kilomètres professionnels et personnels constitue la meilleure protection en cas de contrôle.

6.2 Les repas

Les frais de repas engagés en déplacement professionnel, loin du domicile, sont déductibles pour leur montant réel dans les limites admises par l'administration. Les repas pris à proximité du domicile ne sont déductibles qu'à hauteur d'un supplément par rapport à un repas pris chez soi, et seulement lorsque l'éloignement du lieu de travail le justifie. La part correspondant à un repas ordinaire est réputée personnelle et n'est jamais déductible.

6.3 Les vêtements et la tenue

Seuls les équipements spécifiques à la pratique sportive et non portables dans la vie courante sont déductibles : combinaison de compétition, textile technique de course, chaussures spécialisées. Les vêtements de ville, même achetés pour des apparitions publiques ou des opérations de sponsoring, sont en principe considérés comme personnels et exclus de la déduction, sauf lorsqu'ils portent de manière indélébile l'identité d'un partenaire et ne peuvent être portés hors contexte professionnel.

6.4 La quote-part du domicile

Lorsque l'athlète utilise une partie de son domicile comme bureau, salle de préparation ou espace de stockage du matériel, une quote-part des charges du logement (loyer ou amortissement, énergie, assurance) peut être déduite au prorata de la surface et du temps d'usage professionnel. Le prorata retenu doit rester réaliste et documenté ; un pourcentage excessif figure parmi les postes les plus scrutés lors d'un contrôle.

7. Justificatifs, comptabilité et durée de conservation

La déduction ne vaut que si elle peut être prouvée. Sous la déclaration contrôlée, l'athlète tient une comptabilité de trésorerie et conserve l'ensemble des pièces justificatives : factures nominatives, tickets, contrats de prestation, relevés bancaires professionnels. Une carte de paiement dédiée à l'activité facilite grandement la traçabilité et évite les confusions entre dépenses personnelles et professionnelles.

Les pièces doivent être conservées plusieurs années après l'exercice concerné, l'administration disposant d'un délai de reprise durant lequel elle peut demander la justification de chaque charge.

Une dépense non justifiée est réintégrée au bénéfice imposable, majorée d'intérêts de retard et, le cas échéant, de pénalités. La rigueur documentaire n'est pas une contrainte administrative accessoire : c'est la condition de sécurité de toute l'optimisation.

8. Les erreurs fréquentes

Déduire une dépense mixte à 100 % alors que seule la fraction professionnelle est admise (véhicule, téléphone, domicile).

Passer en charge un matériel coûteux qui aurait dû être amorti sur plusieurs années.

Conserver des justificatifs non nominatifs ou illisibles, voire aucune pièce pour des dépenses en espèces.

Confondre régime micro-BNC et déclaration contrôlée en tentant de déduire des frais réels sous le forfait.

Déduire des soins de santé courants ou des vêtements de ville sous couvert d'activité sportive.

Mélanger comptes bancaires personnel et professionnel, rendant la comptabilité incontrôlable.

9. Questions fréquentes (FAQ)

Un athlète au micro-BNC peut-il déduire son matériel ?

Non. Sous le micro-BNC, l'abattement forfaitaire de 34 % est réputé couvrir l'ensemble des frais, y compris le matériel et les amortissements. Aucune déduction de frais réels n'est possible tant que ce régime s'applique. Pour déduire son matériel, l'athlète doit relever de, ou opter pour, la déclaration contrôlée.

À partir de quel niveau de frais la déclaration contrôlée devient-elle intéressante ?

Dès que les frais réels dépassent 34 % des recettes, l'abattement forfaitaire du micro-BNC devient moins avantageux que la déduction des frais réels. Un athlète fortement équipé, qui se déplace beaucoup et finance son encadrement, franchit presque toujours ce seuil.

Les honoraires d'un préparateur mental sont-ils déductibles ?

Oui, dès lors que la prestation est directement liée à la performance sportive et facturée au nom de l'athlète. La préparation mentale relève de l'encadrement de la performance au même titre que la préparation physique.

Le vélo de compétition se déduit-il en une seule fois ?

Généralement non. Un vélo haut de gamme dépasse le seuil au-delà duquel un bien doit être immobilisé et amorti sur sa durée d'usage normale, plutôt que passé en charge sur un seul exercice.

Peut-on déduire les frais de reconversion et de formation ?

Les formations en lien avec l'activité en cours sont déductibles. Les dépenses de reconversion peuvent l'être également lorsqu'un lien avec l'activité peut être démontré ; leur traitement doit être examiné au cas par cas avec un conseil spécialisé.

Faut-il obligatoirement un expert-comptable ?

Ce n'est pas une obligation légale, mais sous la déclaration contrôlée la tenue d'une comptabilité de trésorerie, l'amortissement du matériel et la sécurisation des justificatifs justifient largement l'accompagnement d'un expert-comptable ou d'une association de gestion agréée.

10. Check-list pratique de l'athlète

Vérifier chaque année si le régime micro-BNC ou la déclaration contrôlée est le plus avantageux au regard du niveau de frais.

Ouvrir un compte et une carte bancaires dédiés exclusivement à l'activité sportive.

Classer et numériser les justificatifs au fil de l'eau, en veillant à leur caractère nominatif.

Tenir un carnet de bord des déplacements professionnels et un agenda des compétitions et stages.

Inscrire le matériel durable au registre des immobilisations et calculer l'amortissement.

Appliquer un prorata réaliste et documenté pour toutes les dépenses à usage mixte.

Se faire accompagner par un conseil spécialisé dans la fiscalité du sportif avant la clôture de l'exercice.

Grâce à son réseau d’expert-comptables, Outsite consulting accompagne les sportifs de haut niveau dans la gestion des frais professionnels.