L’entreprise individuelle de l’athlète de haut niveau : guide complet (micro-entreprise, régime réel, option à l’impôt sur les sociétés)

L'entreprise individuelle (EI) est aujourd'hui la structure la plus répandue pour encadrer l'activité économique d'un sportif indépendant. Depuis la réforme du statut de l'entrepreneur individuel entrée en vigueur en 2022, ce cadre offre une protection du patrimoine personnel proche de celle d'une société, tout en conservant une grande simplicité de gestion.

Pour l'athlète de haut niveau qui perçoit du prize money, des revenus de sponsoring et des droits d'image, le choix du régime fiscal et social au sein de l'EI conditionne directement le revenu net réellement disponible.

Ce guide détaille le fonctionnement de l'entreprise individuelle appliqué à la situation du sportif : la nature des revenus concernés, les deux régimes fiscaux possibles (micro-entreprise et réel), les seuils et taux à jour pour 2026, l'option à l'impôt sur les sociétés introduite par la réforme, ainsi que les arbitrages à conduire entre l'EI et une société. L'objectif est de fournir une méthode claire pour décider en connaissance de cause.

SOMMAIRE

1. Pourquoi l'entreprise individuelle attire les athlètes

2. Le statut unique d'entrepreneur individuel depuis 2022

3. La qualification fiscale des revenus de l'athlète

4. Le régime micro-BNC : seuils et cotisations 2026

5. Le régime réel (déclaration contrôlée) et les charges déductibles

6. L'option à l'impôt sur les sociétés : un levier majeur

7. Les charges sociales de l'athlète entrepreneur individuel

8. Entreprise individuelle ou société : comment trancher

9. Créer son entreprise individuelle : étapes et obligations

10. Cas pratiques et simulations chiffrées

11. Foire aux questions (FAQ)

1. POURQUOI L'ENTREPRISE INDIVIDUELLE ATTIRE LES ATHLÈTES

L'athlète de haut niveau occupe une position particulière : il exerce une activité économique réelle, parfois importante, sans pour autant être systématiquement salarié d'un club ou d'une fédération. Une grande partie des sportifs des disciplines individuelles — trail, triathlon, cyclisme,, voile, sports de raquette, sports de combat, sports de glisse — perçoivent leurs revenus de manière autonome, auprès de sponsors, d'organisateurs de compétitions et de partenaires médias. Pour ces revenus, il est nécessaire de disposer d'un cadre juridique permettant de facturer, de déclarer et de cotiser légalement.

L'entreprise individuelle répond à ce besoin avec trois atouts décisifs pour un sportif.

Premièrement, sa simplicité : la création est gratuite ou quasi gratuite, immédiate, et la gestion administrative reste légère, ce qui convient à un athlète dont le temps et l'énergie sont prioritairement consacrés à l'entraînement.

Deuxièmement, sa souplesse fiscale : une même EI peut relever du régime micro, du régime réel ou opter pour l'impôt sur les sociétés, ce qui permet d'adapter la structure à l'évolution des revenus au fil de la carrière.

Troisièmement, depuis 2022, une protection patrimoniale automatique qui faisait auparavant défaut.

À RETENIR : L'entreprise individuelle n'est pas une société : il n'y a ni capital social, ni statuts, ni associés. L'athlète et son entreprise forment une seule et même personne sur le plan juridique, mais leurs patrimoines sont désormais séparés de plein droit.

2. LE STATUT UNIQUE D'ENTREPRENEUR INDIVIDUEL DEPUIS 2022

La loi du 14 février 2022 en faveur de l'activité professionnelle indépendante a profondément modernisé l'entreprise individuelle. Le statut unique d'entrepreneur individuel, applicable depuis le 15 mai 2022, a mis fin à la coexistence de l'EI classique et de l'EIRL, désormais supprimée pour les nouvelles créations.

La séparation automatique des patrimoines

Le changement le plus important concerne la protection du patrimoine. Auparavant, l'entrepreneur individuel répondait de ses dettes professionnelles sur l'ensemble de ses biens, y compris personnels. Depuis la réforme, le patrimoine professionnel (les biens utiles à l'activité) est automatiquement séparé du patrimoine personnel. Les créanciers professionnels ne peuvent en principe poursuivre que les biens affectés à l'activité ; les biens personnels de l'athlète sont protégés de plein droit, sans formalité ni déclaration préalable.

Cette protection s'ajoute à l'insaisissabilité de droit de la résidence principale, déjà acquise depuis 2015. Pour un sportif dont l'activité comporte des aléas (blessure, perte de sponsor, contentieux), cette séparation rapproche l'EI d'une société à responsabilité limitée, sans en supporter le formalisme.

Une structure unique, plusieurs régimes possibles

Le statut juridique d'entrepreneur individuel est unique, mais il se décline en plusieurs régimes fiscaux et sociaux. C'est précisément ce qui en fait un outil adapté à toute la trajectoire d'un athlète : on commence souvent au régime micro lorsque les revenus sont modestes, on bascule au régime réel lorsqu'ils progressent, puis on peut opter pour l'impôt sur les sociétés lorsque les revenus deviennent significatifs et réguliers.

3. LA QUALIFICATION FISCALE DES REVENUS DE L'ATHLÈTE

Avant de choisir un régime, il est indispensable d'identifier la nature fiscale des revenus perçus. Pour un athlète exerçant en indépendant, la quasi-totalité des revenus relève des bénéfices non commerciaux (BNC), catégorie des professions libérales et assimilées. C'est cette qualification qui détermine les seuils, les taux et les obligations déclaratives.

La distinction est essentielle : les revenus versés dans le cadre d'un contrat de travail (salaire de club, contrat fédéral) ne passent jamais par l'entreprise individuelle. En revanche, l'ensemble des revenus de l'activité indépendante — prize money, sponsoring, image — sont des BNC et constituent le chiffre d'affaires de l'EI. Les avantages en nature consentis par un sponsor (vélo, équipements, prise en charge de déplacements) doivent être valorisés à leur valeur réelle et déclarés comme tout autre revenu.

4. LE RÉGIME MICRO-BNC : SEUILS ET COTISATIONS 2026

Le régime micro-BNC, communément appelé micro-entreprise ou auto-entreprise, est le régime simplifié de l'entreprise individuelle. Il s'applique de plein droit tant que le chiffre d'affaires reste sous un plafond, et repose sur un calcul forfaitaire de l'impôt et des cotisations à partir du chiffre d'affaires brut, sans comptabilité complexe.

Le seuil 2026

Pour 2026, le régime micro-BNC s'applique lorsque le chiffre d'affaires hors taxes encaissé en 2024 ou en 2025 n'a pas dépassé 83 600 €. Ce seuil, relevé par rapport aux 77 700 € antérieurs, est fixé pour la période 2026-2028. Tant que le chiffre d'affaires reste sous ce plafond, l'athlète peut conserver le régime micro.

L'abattement forfaitaire et l'imposition

En micro-BNC, l'administration applique un abattement forfaitaire de 34 % sur le chiffre d'affaires, censé représenter les charges de l'activité. Seuls 66 % du chiffre d'affaires sont donc imposés, après intégration au barème progressif de l'impôt sur le revenu du foyer. Aucune charge réelle ne peut être déduite en plus de cet abattement.

Les cotisations sociales et le versement libératoire

Les cotisations sociales sont calculées en pourcentage du chiffre d'affaires encaissé. Pour une activité libérale relevant des bénéfices non commerciaux et affiliée à la sécurité sociale des indépendants, le taux applicable en 2026 s'élève à 25,6 % (taux abaissé par le décret du 8 septembre 2025), auquel s'ajoute 0,2 % au titre de la contribution à la formation professionnelle.

Le versement libératoire de l'impôt sur le revenu est une option qui permet de régler l'impôt en même temps que les cotisations, au taux de 2,2 % du chiffre d'affaires pour les BNC. Cette option n'est ouverte que si le revenu fiscal de référence du foyer, pour l'avant-dernière année, ne dépasse pas un certain plafond.

À RETENIR : Le régime micro est avantageux lorsque les charges réelles de l'athlète sont inférieures à l'abattement de 34 %. Or les sportifs de haut niveau supportent souvent des charges élevées (déplacements internationaux, stages, matériel, encadrement). Au-delà d'un certain niveau de dépenses, le régime réel devient plus favorable.

5. LE RÉGIME RÉEL ET LES CHARGES DÉDUCTIBLES

Le régime réel — la déclaration contrôlée pour les BNC — consiste à imposer le bénéfice réel, c'est-à-dire la différence entre les recettes encaissées et les charges effectivement supportées. Il s'applique automatiquement au-delà du seuil micro, mais peut aussi être choisi volontairement en dessous, lorsque les charges réelles sont importantes. Ce régime suppose une comptabilité de trésorerie et le dépôt d'une déclaration spécifique (2035).

Pour un athlète de haut niveau, le régime réel présente un intérêt majeur : la possibilité de déduire les nombreuses dépenses liées à la pratique au plus haut niveau, qui dépassent fréquemment l'abattement forfaitaire de 34 % du régime micro.

Les principales charges déductibles pour un sportif

le matériel et l'équipement sportif (vélos, chaussures, combinaisons, montres, capteurs) ;

les frais de déplacement et de transport vers les compétitions et les stages, en France et à l'étranger ;

l'hébergement et la restauration lors des déplacements professionnels ;

les frais d'inscription aux compétitions ;

l'encadrement : entraîneur, préparateur physique, préparateur mental, nutritionniste ;

les soins non remboursés liés à l'activité : kinésithérapie, ostéopathie, suivi médical sportif ;

les cotisations facultatives de retraite et de prévoyance (contrats Madelin / PER) ;

les frais de communication, de site internet et de gestion des réseaux sociaux professionnels ;

les honoraires de l'expert-comptable et les frais de tenue de comptabilité.

Le bénéfice ainsi déterminé est ajouté aux autres revenus du foyer et soumis au barème progressif de l'impôt sur le revenu. L'adhésion à un organisme de gestion agréé ou le recours à un expert-comptable conventionné permet d'éviter la majoration du bénéfice imposable et de sécuriser la déclaration.

À RETENIR : Le régime réel impose une discipline de conservation des justificatifs : factures, notes de frais, billets de transport. Pour un athlète qui voyage beaucoup, un suivi rigoureux des dépenses tout au long de la saison est indispensable pour optimiser le résultat imposable.

6. L'OPTION À L'IMPÔT SUR LES SOCIÉTÉS : UN LEVIER MAJEUR

La réforme de 2022 a ouvert une possibilité jusqu'alors réservée aux sociétés : toute entreprise individuelle peut désormais opter pour l'impôt sur les sociétés (IS). Sur le plan fiscal, l'EI est alors assimilée à une EURL, ce qui change radicalement la logique d'imposition. C'est l'une des nouveautés les plus structurantes pour l'athlète de haut niveau aux revenus élevés.

Le principe : dissocier rémunération et bénéfice

À l'impôt sur le revenu, l'athlète est imposé sur la totalité de son bénéfice, qu'il l'ait ou non prélevé. À l'impôt sur les sociétés, le mécanisme est différent : l'entreprise est imposée sur son résultat, et l'athlète n'est personnellement imposé que sur la rémunération qu'il décide de se verser. Le bénéfice laissé dans l'entreprise est imposé à l'IS, à un taux souvent inférieur aux tranches élevées du barème de l'impôt sur le revenu.

Les taux de l'impôt sur les sociétés en 2026

La rémunération que l'athlète se verse est imposée à l'impôt sur le revenu dans la catégorie des traitements et salaires, après l'abattement de 10 %. Les cotisations sociales des travailleurs non salariés restent dues, mais elles sont calculées sur la rémunération versée et non plus sur la totalité du bénéfice : c'est l'un des principaux leviers d'optimisation, à condition de respecter des prélèvements cohérents avec le niveau d'activité.

Les modalités de l'option

L'option pour l'IS doit être notifiée au service des impôts des entreprises avant la fin du troisième mois de l'exercice au titre duquel l'athlète souhaite être soumis à l'IS. Elle est révocable pendant les cinq premiers exercices, puis devient irrévocable. Cette souplesse permet de tester le régime, mais impose une réflexion de fond, car le passage à l'IS entraîne des conséquences durables (comptabilité commerciale complète, gestion de la trésorerie, fiscalité des distributions).

À RETENIR : L'option à l'IS devient pertinente lorsque les revenus de l'athlète dépassent largement ses besoins de train de vie, et qu'une part importante du bénéfice peut être conservée dans l'entreprise pour investir ou lisser les revenus d'une carrière courte et irrégulière. Une simulation personnalisée est indispensable avant d'opter.

7. LES CHARGES SOCIALES DE L'ATHLÈTE ENTREPRENEUR INDIVIDUEL

L'entrepreneur individuel relève du régime des travailleurs non salariés (TNS) et cotise auprès de la sécurité sociale des indépendants. Pour une activité sportive — qui n'est pas une profession libérale réglementée — l'affiliation se fait à la sécurité sociale des indépendants et non à la Cipav. Les cotisations couvrent la maladie-maternité, les allocations familiales, la retraite de base et complémentaire, l'invalidité-décès et la CSG-CRDS.

Le mode de calcul dépend du régime choisi. Au régime micro, les cotisations sont un pourcentage forfaitaire du chiffre d'affaires (25,6 % pour les BNC en 2026). Au régime réel à l'impôt sur le revenu, elles sont calculées sur le bénéfice. À l'impôt sur les sociétés, elles portent sur la rémunération prélevée. Cette différence d'assiette explique l'essentiel des écarts de revenu net entre les régimes.

L'ACRE pour le début d'activité

L'aide aux créateurs et repreneurs d'entreprise (ACRE) permet, sous conditions, de bénéficier d'une exonération partielle de cotisations sociales la première année d'activité. Pour un athlète qui se lance, ce dispositif réduit sensiblement les charges de démarrage et mérite d'être systématiquement examiné lors de la création.

À RETENIR : La protection sociale du travailleur non salarié reste plus limitée que celle d'un salarié, notamment en matière d'indemnités journalières et de couverture en cas d'arrêt. Pour un sportif exposé au risque de blessure, la souscription d'une prévoyance complémentaire est vivement recommandée — et déductible au régime réel.

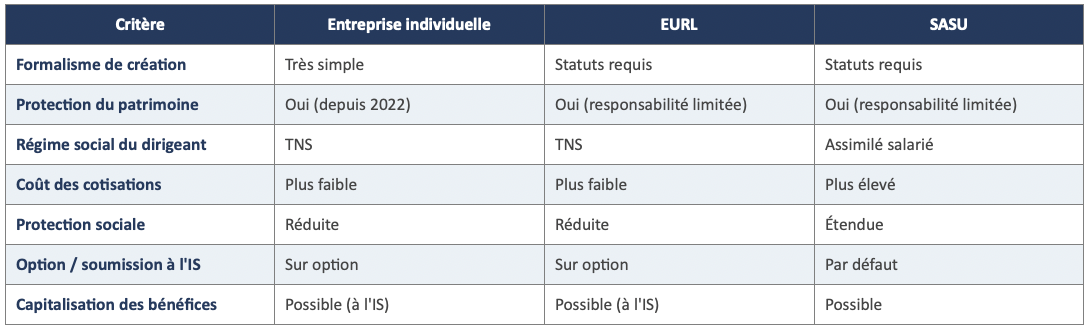

8. ENTREPRISE INDIVIDUELLE OU SOCIÉTÉ : COMMENT TRANCHER

L'entreprise individuelle n'est pas la seule option. L'athlète peut aussi constituer une société, le plus souvent une EURL (société à associé unique soumise par défaut à l'impôt sur le revenu) ou une SASU (société par actions simplifiée unipersonnelle, soumise à l'IS et offrant le statut d'assimilé salarié). Le choix dépend du niveau de revenus, de la volonté de capitaliser, de la situation patrimoniale et des besoins de protection sociale.

En synthèse, l'entreprise individuelle convient particulièrement à l'athlète qui privilégie la simplicité et des cotisations contenues, tout en bénéficiant désormais d'une protection patrimoniale solide. La SASU séduit davantage celui qui recherche une protection sociale étendue et accepte des cotisations plus élevées. L'EURL occupe une position intermédiaire. La possibilité d'opter pour l'IS au sein même de l'EI réduit toutefois fortement l'écart qui justifiait autrefois le passage en société.

9. CRÉER SON ENTREPRISE INDIVIDUELLE : ÉTAPES ET OBLIGATIONS

Déclarer le début d'activité sur le guichet unique des formalités des entreprises, en précisant l'activité sportive indépendante.

Obtenir un numéro SIRET et un code APE, indispensables pour facturer les sponsors et organisateurs.

Choisir le régime fiscal initial (micro ou réel) et, le cas échéant, l'option pour le versement libératoire ou pour l'IS.

Ouvrir un compte bancaire dédié à l'activité (obligatoire au-delà de 10 000 € de chiffre d'affaires deux années de suite).

Souscrire les assurances utiles (responsabilité civile professionnelle, prévoyance) et examiner l'éligibilité à l'ACRE.

Mettre en place un suivi des recettes et des dépenses, et s'entourer d'un expert-comptable dès que le régime réel ou l'IS est envisagé.

Les obligations courantes varient selon le régime : déclaration mensuelle ou trimestrielle du chiffre d'affaires à l'URSSAF au régime micro, tenue d'une comptabilité et déclaration 2035 au régime réel, comptabilité commerciale complète et liasse fiscale en cas d'option à l'IS. La question de la TVA doit également être anticipée : au-delà des seuils de franchise, l'athlète devient redevable et doit facturer la TVA, notamment sur ses prestations de sponsoring et d'image.

10. CAS PRATIQUES ET SIMULATIONS CHIFFRÉES

Les exemples suivants sont des illustrations simplifiées, destinées à montrer la logique des arbitrages. Ils ne remplacent pas une simulation personnalisée tenant compte de la situation complète du foyer.

Cas n°1 — Athlète en développement (40 000 € de revenus, charges modérées)

Un coureur perçoit 40 000 € de sponsoring et de prize money, avec environ 8 000 € de charges réelles (20 %). Comme ses charges sont inférieures à l'abattement micro de 34 % (soit 13 600 €), le régime micro-BNC est ici plus favorable : il est imposé sur 66 % de son chiffre d'affaires et conserve une gestion très simple. Le régime micro est recommandé tant que les charges restent sous le niveau de l'abattement.

Cas n°2 — Athlète confirmé (90 000 € de revenus, charges élevées)

Un triathlète longue distance perçoit 90 000 €, avec 35 000 € de charges réelles (déplacements internationaux, stages, matériel, encadrement). Le chiffre d'affaires dépasse le seuil micro : le régime réel s'impose, et il est ici avantageux puisque les charges réelles (39 %) excèdent largement l'abattement forfaitaire. L'athlète est imposé sur un bénéfice de 55 000 €, après déduction de l'ensemble de ses dépenses professionnelles.

Cas n°3 — Athlète à hauts revenus réguliers (150 000 €, besoin de lisser)

Un sportif établi perçoit 150 000 € par an de manière régulière, mais souhaite mettre de côté pour préparer l'après-carrière. En optant pour l'IS, il se verse une rémunération couvrant son train de vie (par exemple 70 000 €) et laisse le solde dans l'entreprise, imposé à 15 % jusqu'à 42 500 € de bénéfice puis 25 %. Il ne cotise et n'est imposé personnellement que sur sa rémunération, et capitalise le reste à un taux d'imposition maîtrisé. Ce schéma, adapté à une carrière courte et à des revenus irréguliers, suppose un accompagnement comptable.

11. FOIRE AUX QUESTIONS (FAQ)

Un athlète peut-il cumuler un emploi salarié et une entreprise individuelle ?

Oui. Un sportif peut être salarié d'un club ou d'une fédération pour une partie de son activité et déclarer ses revenus indépendants (sponsoring, image, prize money) via une entreprise individuelle. Les deux sources de revenus sont alors traitées séparément, chacune selon ses propres règles fiscales et sociales.

Le prize money perçu à l'étranger entre-t-il dans le chiffre d'affaires de l'EI ?

Oui, un résident fiscal français est imposé sur ses revenus mondiaux. Le prize money étranger intègre le chiffre d'affaires de l'entreprise individuelle, sous réserve de l'application des conventions fiscales bilatérales et de la gestion d'une éventuelle retenue à la source dans le pays d'accueil.

Faut-il un expert-comptable pour une entreprise individuelle ?

Au régime micro, ce n'est pas obligatoire et la gestion peut rester autonome. Au régime réel et a fortiori en cas d'option à l'IS, l'accompagnement d'un expert-comptable est fortement recommandé pour sécuriser la déclaration, optimiser les charges et respecter les obligations comptables.

La protection du patrimoine est-elle vraiment automatique ?

Oui, depuis 2022 la séparation des patrimoines professionnel et personnel s'applique de plein droit, sans formalité. Il faut néanmoins rester vigilant : une banque ou un créancier peut demander une renonciation à cette protection pour un engagement précis.

Quand passer du régime micro au régime réel ?

Le basculement est automatique au-delà du seuil de 83 600 €. En dessous, il est judicieux d'opter volontairement pour le réel dès que les charges réelles dépassent l'abattement forfaitaire de 34 % du chiffre d'affaires.

L'option à l'IS est-elle réversible ?

Elle est révocable pendant les cinq premiers exercices, puis devient irrévocable. Cette période permet de tester le régime, mais la décision doit être mûrement réfléchie en raison de ses conséquences durables.

Cet article a une vocation informative et ne constitue pas un conseil personnalisé. Les seuils et taux mentionnés sont ceux applicables en 2026 et sont susceptibles d'évoluer. Une analyse individuelle est recommandée avant toute décision relative au choix de structure ou de régime fiscal