Statut auto-entrepreneur athlète : le guide complet 2026

Tout ce qu'un sportif doit savoir avant de créer sa micro-entreprise : plafonds, charges sociales, fiscalité, sponsoring, erreurs à éviter.

Vous êtes athlète, trailer, triathlète, coureur sur route, cycliste, nageur, joueur de tennis, golfeur ou pratiquant d'un sport individuel ou collectif, et vous commencez à percevoir des revenus liés à votre pratique ? Sponsoring, prize money, prestations d'image, partenariats produits, coaching, conférences : la question du statut juridique devient rapidement incontournable.

En France, le statut d'auto-entrepreneur — officiellement appelé micro-entrepreneur depuis 2016 (loi Pinel)— est de loin le plus utilisé par les athlètes en début de carrière. Il est simple à créer, peu coûteux à gérer et permet de facturer rapidement ses premiers partenaires.

Mais est-ce vraiment le bon statut pour un athlète en 2026 ? Quels sont les plafonds, les charges sociales, les pièges à éviter ? Comment l'articuler avec une activité salariée, avec le statut de sportif de haut niveau, ou avec un club ? Ce guide complet, rédigé par le cabinet Outsite Consulting (conseil en stratégie et fiscalité dédié aux athlètes), répond à toutes les questions que se posent aujourd'hui les sportifs sur le statut d’auto-entrepreneur.

« Le statut d’auto-entrepreneur pour un athlète est une rampe d'accès. Il permet de structurer sa carrière dès les premiers euros, sans assommer le sportif de charges fixes. À condition d'en connaître précisément les limites. »

Sommaire de l'article

Qu'est-ce que le statut auto-entrepreneur pour un athlète ?

Pourquoi les athlètes choisissent la micro-entreprise

Plafonds de chiffre d'affaires en 2026

Charges sociales et fiscales : combien vous paierez réellement

Auto-entrepreneur athlète et sponsoring : ce qu'il faut facturer

Cumul avec d'autres statuts (sportif de haut niveau, salarié, étudiant)

Les 7 erreurs à ne pas commettre

Quand quitter le statut auto-entrepreneur ?

Étapes concrètes pour créer votre micro-entreprise

FAQ — Statut auto-entrepreneur athlète

1. Qu'est-ce que le statut auto-entrepreneur pour un athlète ?

Le statut auto-entrepreneur, juridiquement appelé micro-entrepreneur, est un régime simplifié d'entreprise individuelle (EI). Il permet à toute personne majeure ou émancipée d'exercer une activité indépendante en France avec une comptabilité allégée, des cotisations sociales calculées en pourcentage du chiffre d'affaires, et un régime fiscal forfaitaire.

Pour un athlète, ce statut couvre toutes les activités économiques liées à la performance ou à l'image sportive qui ne relèvent pas d'un contrat de travail. Concrètement, dès qu'un sportif facture un sponsor, un équipementier, une marque, un média ou un organisateur d'événement pour une prestation (image, présence, coaching, conférence, post sponsorisé), il exerce une activité indépendante qui doit être déclarée.

Quelles activités sportives peut-on exercer en auto-entrepreneur ?

Prestations d'image et de représentation auprès des sponsors (séances photo, présence sur événements, posts réseaux sociaux, ambassadeur de marque).

Coaching sportif particulier ou en groupe, à condition d'être titulaire d'un diplôme reconnu (BPJEPS, DEJEPS, DESJEPS, licence STAPS option entraînement).

Préparation physique pour autres sportifs ou structures privées.

Conférences, interventions en entreprise, témoignages.

Création de contenus (chaîne YouTube, podcasts, programmes d'entraînement en ligne, ebooks).

Vente de produits dérivés (équipement, vêtements à votre marque) — relève alors des BIC.

Organisation de stages sportifs, séjours d'entraînement.

2. Pourquoi les athlètes choisissent la micro-entreprise

Le statut auto-entrepreneur athlète présente des avantages décisifs pour un sportif en début de carrière ou aux revenus modérés. Il est conçu pour absorber les variations d'activité, fréquentes dans le monde du sport (saisonnalité, blessures, contrats renouvelables).

Les 6 atouts du statut pour un sportif

Création gratuite et en ligne en moins de 15 minutes.

Pas de chiffre d'affaires, pas de charges sociales : si vous ne facturez rien un mois, vous ne payez rien.

Comptabilité ultra-simplifiée : un livre de recettes suffit, pas de bilan, pas d'expert-comptable obligatoire.

Calcul automatique des cotisations sociales par l'URSSAF, prélevées mensuellement ou trimestriellement.

Possibilité d'opter pour le versement libératoire de l'impôt sur le revenu (1 % à 2,2 % selon l'activité).

Compatibilité avec d'autres statuts (étudiant, salarié partiel, sportif de haut niveau inscrit sur liste ministérielle).

Les limites du statut à connaître dès le départ

Le revers de la simplicité, c'est la rigidité fiscale. En micro-entreprise, vous ne pouvez pas déduire vos frais réels. Or, un athlète a souvent des dépenses élevées : matériel, déplacements en compétition, soins kiné, nutrition, hébergements en stage, frais d'inscription. Si vos frais professionnels dépassent 30 à 35 % de votre chiffre d'affaires, le régime micro devient mécaniquement défavorable.

Autres limites : impossibilité de récupérer la TVA, plafonds de chiffre d'affaires à respecter, image parfois moins crédible auprès de gros sponsors qui préfèrent contractualiser avec une société (SASU ou EURL).

3. Plafonds de chiffre d'affaires en 2026

Le statut de micro-entrepreneur est conditionné au respect de plafonds de chiffre d'affaires hors taxes, qui dépendent de la nature de l'activité exercée. Pour 2026, les seuils applicables sont :

Activité de prestations de services (BNC ou BIC services) : 83 600 € HT de chiffre d'affaires annuel.

Activité de vente de marchandises (BIC vente) : 203 100 € HT de chiffre d'affaires annuel.

Activité mixte (vente + services) : 203 100 € global, dont 83 600 € maximum sur la part services.

Pour un athlète, l'activité dominante est presque toujours une prestation de service (image, sponsoring, coaching), donc le plafond pertinent est 83 600 € HT. Le seuil de franchise de TVA (37 500 € depuis la loi de finances 2025-2026) est lui aussi à surveiller : au-delà, il faut facturer la TVA, ce qui complexifie la gestion.

Que se passe-t-il en cas de dépassement ?

Un dépassement ponctuel sur une année n'entraîne pas la sortie automatique du régime. Le micro-entrepreneur conserve son statut tant qu'il ne dépasse pas le plafond pendant deux années civiles consécutives. À partir de la 3ᵉ année, il bascule automatiquement à l'entreprise individuelle au régime réel. Anticiper cette bascule est essentiel pour un athlète dont la carrière décolle.

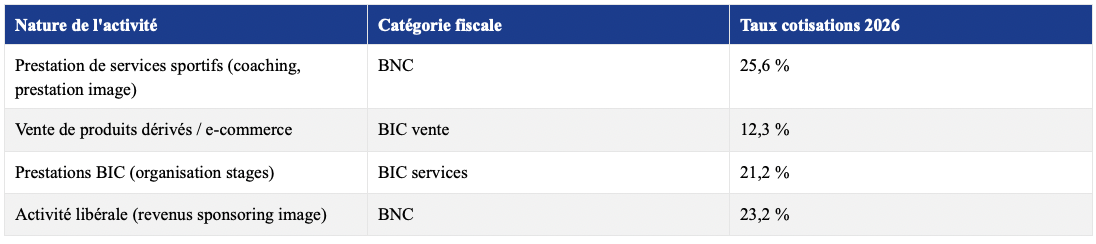

4. Charges sociales et fiscales : combien vous paierez réellement

Le grand atout du statut auto-entrepreneur athlète est la prévisibilité. Vous savez à l'euro près combien vous devez à l'URSSAF chaque mois ou trimestre, puisque les cotisations sont un pourcentage fixe du chiffre d'affaires encaissé.

Taux applicables en 2026

Et l'impôt sur le revenu ?

Deux options coexistent. Par défaut, votre bénéfice imposable est calculé en appliquant un abattement forfaitaire représentatif des charges : 34 % pour les BNC, 50 % pour les BIC services, 71 % pour les BIC vente. Ce bénéfice fictif est ensuite ajouté au revenu imposable du foyer fiscal et soumis au barème progressif de l'IR.

La deuxième option est le versement libératoire de l'impôt sur le revenu (VFL). Vous payez alors directement, en même temps que vos cotisations URSSAF, un pourcentage du chiffre d'affaires qui solde votre IR sur cette activité : 2,2 % pour les BNC, 1,7 % pour les BIC services, 1 % pour les BIC vente. Cette option n'est accessible que si le revenu fiscal de référence du foyer N-2 ne dépasse pas un certain seuil (29 315 € par part de quotien familial en 2026 environ). Pour un jeune athlète, le VFL peut être avantageux.

Simulation : ce qu'il vous reste réellement

Ces montants sont nets de cotisations sociales, mais avant impôt sur le revenu. Si vous optez pour le VFL en BNC (2,2 %), retirez encore ce pourcentage du CA pour obtenir votre net après impôt.

5. Auto-entrepreneur athlète et sponsoring : ce qu'il faut facturer

La question revient en boucle : un sponsor me verse 10 000 € sur l'année. Dois-je facturer ? Sous quel régime ? La réponse dépend de la nature de la contrepartie.

Contrepartie en prestation = facturation auto-entrepreneur

Si le sponsor reçoit une prestation identifiable en contrepartie de son versement (port d'un logo, présence à un événement, posts sur les réseaux sociaux, séances photo, droit à l'image), il s'agit d'un partenariat commercial. Cette prestation se facture en auto-entrepreneur, catégorie BNC ou BIC selon le cas. Les cotisations URSSAF s'appliquent sur la totalité du montant facturé.

Don ou mécénat = traitement à part

Si le versement est qualifié de don ou de mécénat sportif au profit d'une association, il échappe à la TVA et à la facturation classique. Mais un athlète personne physique ne peut pas recevoir de mécénat ouvrant droit à réduction d'impôt pour le sponsor — c'est un piège juridique fréquent. Cette confusion est l'une des principales causes de redressement chez les sportifs.

Aides en nature (matériel, vêtements, équipement)

Le matériel offert par un équipementier en contrepartie de la visibilité de la marque est un avantage en nature imposable. Sa valeur marchande hors taxes doit être intégrée au chiffre d'affaires du micro-entrepreneur (sauf clause de restitution en fin de contrat, où il s'agit alors d'un prêt). C'est un point que la majorité des athlètes oublient et qui peut générer un redressement URSSAF lourd.

Conseil Outsite : sécurisez la qualification de chaque flux contractuel dès la signature du contrat de sponsoring.

6. Cumul avec d'autres statuts

Auto-entrepreneur + sportif de haut niveau (SHN)

Être inscrit sur la liste ministérielle des sportifs de haut niveau (Espoir, Senior, Elite, Reconversion) est compatible avec une micro-entreprise. Le statut SHN ne génère pas de revenus directs, mais ouvre droit à des aides (Pacte de performance, conventions d'insertion professionnelle, aides personnalisées).

Auto-entrepreneur + salarié (club, entreprise)

Un athlète sous contrat de travail avec un club peut parallèlement créer sa micro-entreprise pour facturer ses propres sponsors individuels (à condition que le contrat de travail n'inclue pas une clause d'exclusivité sur l'image). Les cotisations sociales sont alors versées dans les deux régimes : régime général via le salaire, régime des indépendants via la micro-entreprise.

Auto-entrepreneur + étudiant

Les athlètes étudiants (sportifs en double projet) peuvent créer leur micro-entreprise dès 18 ans (ou 16 ans avec autorisation parentale). Aucune incompatibilité avec le statut étudiant ou la bourse CROUS (dans certaines limites de revenus). Le cumul est même encouragé dans le cadre des conventions d'aménagement universitaire pour sportifs de haut niveau.

Auto-entrepreneur + demandeur d'emploi

Un sportif en fin de contrat club, indemnisé par France Travail, peut créer sa micro-entreprise. Il garde son ARE diminuée du revenu déclaré, ou opte pour l'ARCE (versement en capital de 60 % de l'ARE restante).

7. Les 7 erreurs à ne pas commettre

Oublier de déclarer son chiffre d'affaires, même à zéro : la déclaration est obligatoire chaque mois ou trimestre. À défaut, 52 € de pénalité par déclaration manquante.

Mélanger compte personnel et compte professionnel : au-delà de 10 000 € de CA pendant deux années consécutives, un compte bancaire dédié est obligatoire.

Sous-estimer les avantages en nature : le matériel, les vêtements, les voyages payés par un sponsor doivent être valorisés et déclarés.

Confondre prize money et sponsoring : le prize money n'est pas un chiffre d'affaires de micro-entreprise, il est imposé séparément.

Choisir la mauvaise catégorie (BNC, BIC vente, BIC services) : impact direct sur le taux de cotisations et l'abattement fiscal.

Ignorer la TVA après franchise : dès 37 500 € de CA en services, vous devez basculer en TVA et déclarer.

Rester en micro-entreprise alors que vos frais réels dépassent 30 % du CA : vous payez l'impôt sur un bénéfice fictif, alors que le passage à l'EI au réel ou en SASU vous ferait économiser plusieurs milliers d'euros.

8. Quand quitter le statut auto-entrepreneur ?

Le statut auto-entrepreneur athlète est une excellente porte d'entrée, mais rarement une destination finale pour une carrière qui décolle. Quatre signaux doivent vous alerter.

Signal 1 — Vos frais réels dépassent 35 % du chiffre d'affaires : vous payez de l'impôt sur un bénéfice fictif. L'EI au régime réel devient plus avantageuse.

Signal 2 — Votre CA franchit 70 000 € durablement : vous êtes proche du plafond. Anticipez la sortie pour éviter la bascule subie.

Signal 3 — Vous signez des contrats internationaux : la SASU peut être une option car elle offre une crédibilité accrue, une fiscalité optimisée à l'IS (15 % puis 25 %) et une vraie séparation des patrimoines.

Signal 4 — Vous souhaitez investir vos revenus : matériel, immobilier locatif, holding patrimoniale. La micro-entreprise est trop étroite pour structurer un patrimoine.

9. Étapes concrètes pour créer votre micro-entreprise

Préparez vos documents : pièce d'identité, justificatif de domicile, attestation sur l'honneur de non-condamnation, et le cas échéant, votre diplôme (BPJEPS, DEJEPS, STAPS) si vous proposez du coaching.

Connectez-vous sur le portail e-procedure de l’INPI : https://procedures.inpi.fr/?/ (gratuit, ne passez jamais par un site payant qui se fait passer pour l'administration).

Suivez la procédure de création de l’entreprise individuel et surtout n’oubliez pas de cocher la case micro-BNC. L’option pour le versement libératoire de l'impôt sur le revenu doit aussi être sélectionné à ce stade s’il vous est favorable.

Choisissez la périodicité des déclarations : mensuelle ou trimestrielle. Pour un athlète aux revenus irréguliers, la mensualité aide à lisser la trésorerie.

Recevez votre numéro SIRET et votre code APE : conservez-les précieusement, ils figureront sur toutes vos factures.

Ouvrez un compte bancaire dédié à votre activité (obligatoire au-delà de 10 000 € de CA sur deux ans).

Souscrivez une assurance responsabilité civile professionnelle : obligatoire pour les activités de coaching, fortement recommandée pour toute activité sportive.

Émettez votre première facture en respectant les mentions légales obligatoires (numéro SIRET, mention « TVA non applicable - article 293 B du CGI » tant que vous êtes en franchise).

10. FAQ — Statut auto-entrepreneur athlète

Un mineur peut-il devenir auto-entrepreneur athlète ?

Oui, dès 16 ans avec autorisation parentale (acte sous seing privé devant notaire ou juge des tutelles). Avant 16 ans, c'est un parent qui doit gérer la structure au nom de l'enfant. De très jeunes athlètes (tennis, gymnastique, skateboard) sont concernés.

Le prize money relève-t-il du chiffre d'affaires de l’auto-entrepreneur ?

Non, sauf cas particuliers. Le prize money est généralement un gain de compétition imposé en BNC non professionnels (article 92 du Code général des impôts). Il ne transite pas par votre micro-entreprise. Pour les sportifs de haut niveau, certains gains peuvent bénéficier d'un régime de moyenne fiscale spécifique (étalement sur 4 ans).

Quelle assurance pour un athlète auto-entrepreneur ?

Au minimum : la responsabilité civile professionnelle. Recommandé en plus : une garantie individuelle accident (le sport est risqué et la sécurité sociale des indépendants verse des indemnités journalières plus faibles que le régime général), une garantie perte de revenus, et le cas échéant, une prévoyance complémentaire.

Le statut auto-entrepreneur me donne-t-il droit au chômage ?

Non. Le micro-entrepreneur ne cotise pas à l'assurance chômage. En cas d'arrêt d'activité, seule l'allocation des travailleurs indépendants (ATI) peut être versée, sous conditions strictes (cessation d'activité non frauduleuse, revenus antérieurs minimum…).

Quel cabinet de conseil pour un athlète qui démarre ?

Outsite Consulting accompagne spécifiquement les athlètes (trail, triathlon, tennis, golf, course à pied, sports de glisse, sports collectifs…) dans la structuration juridique, fiscale et patrimoniale de leur carrière. Audit de statut, optimisation de la rémunération, accompagnement à la signature des contrats de sponsoring, fiscalité internationale, reconversion : nous traitons l'ensemble de la chaîne. Réservez un audit gratuit sur outsite-consulting.com.

Conclusion : le statut auto-entrepreneur est un point de départ, pas une finalité

Le statut auto-entrepreneur athlète est l'outil idéal pour démarrer : simple, peu coûteux, prévisible. Il permet à un jeune sportif de structurer ses premiers revenus de sponsoring, de coaching ou de prestations d'image, tout en gardant la souplesse nécessaire à une carrière en pleine construction. Mais il atteint vite ses limites dès que l'activité décolle, que les charges réelles augmentent ou que des contrats internationaux entrent en jeu.

La bonne stratégie pour un athlète, en 2026, est donc de raisonner par étapes : démarrer en micro-entreprise, surveiller le seuil de 70 % du plafond, anticiper la sortie 12 à 18 mois avant le dépassement, et basculer vers une EI au réel ou une SASU au moment opportun. Un audit annuel de votre situation fiscale par un cabinet spécialisé comme Outsite Consulting permet d'éviter les pièges et de payer le juste impôt.

Vous êtes athlète et vous hésitez sur votre statut ? Outsite Consulting réalise gratuitement un audit de votre situation. Contactez-nous via notre formulaire.

Article publié par : Outsite Consulting — cabinet de conseil dédié aux athlètes.